ご相談事例: 事業承継

事業承継

“後継者へ会社の事業を承継させたいのですが、税金を少なくする方法はありますか?”

会社の事業承継と税金の問題です。まず、事業承継に関係する税金について説明しましょう。

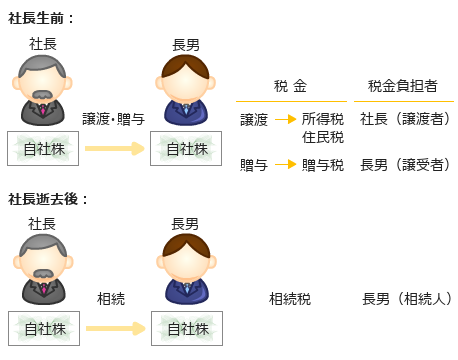

会社の事業承継は、経営者が所有する自社株を後継者へ譲ることが前提となります。例えば、経営者(社長)が長男に経営を譲る場合には、社長が所有する自社株(議決権株式)を譲渡、贈与、または相続により長男へ譲ります。そして、その譲る方法によって課税される税金の種類は次のとおり異なります。

上記に見る税金をいかに少なくするかが、今回の質問の課題となります。

ところで税金は、自社株の譲渡等の方法により次のように計算します。

-

税金計算

譲渡: 譲渡所得(自社株譲渡価額 - 取得価額) × 所得税率、住民税率 贈与: 贈与額(自社株時価 - 基礎控除(110万円)) × 贈与税率 相続: 相続課税遺産総額(自社株時価を含む) × 相続税率 そして、自社株の譲渡価額と時価については以下のとおりです。

-

自社株の価額

譲渡: 実際の譲渡価額 (譲渡価額が税務上の時価よりも明らかに高額または低額で譲渡する場合は、贈与者または受贈者に贈与税がかかる可能性があります) 贈与/相続: 時価 (国税庁の財産評価基本通達で計算します) 従って、まず自社株の時価を知ることが必要となります。

そして、以上三つの譲渡方法について、次のような点を検討します。

(1) どの譲渡方法が最も税金が少ないか。 (2) 譲渡と贈与の場合には、単年度で実施するのが良いか、あるいは複数年度で実施するのが良いかを検討します。例えば、複数年の贈与の場合は、基礎控除を複数回利用できます。 (3) 相続時精算課税制度の適用を受けた方が良いかを検討します。 (4) 贈与と相続の場合には、税金を払う資金(納税資金)が確保されているかを検討します。なお、譲渡の場合は、譲渡代金の中から支払うことができます。

どうしても税金を負担したくない場合は、非上場株式等についての贈与税または相続税の納税猶予制度の特例(事業承継税制)の適用を受ける方法があります。この特例については、一般措置と2018年1月1日から適用される特例措置がありますが、以下では特例措置について簡単に説明しましょう。

事業承継税制:

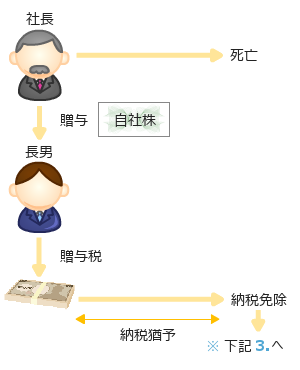

1. 贈与税の納税猶予及び免除の特例制度

後継者が、贈与により中小企業者である非上場会社の株式等を贈与者(先代経営者)から全部または一定以上取得し、その会社を経営していく場合、その後継者が納付すべき贈与税のうち、その株式に対応する贈与税の全額の納税を猶予され、先代経営者の死亡により、猶予税額が免除される制度です。

※ 自社株は贈与時の時価で相続税の対象となります。または、下記2.の特例の適用を受けることができます。

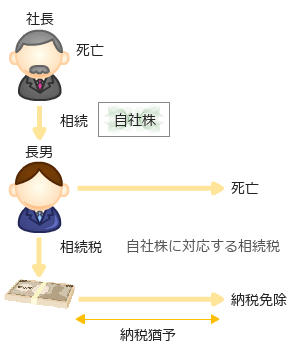

2. 相続税の納税猶予及び免除の特例制度

後継者である相続人が、相続等により、非上場会社の株式等を被相続人(先代経営者)から取得し、その会社を経営していく場合、その後継者が納付すべき相続税のうち、その株式等に係る課税価格に対応する相続税の納税が猶予され、後継者の死亡等により、猶予されている相続税が免除される制度です。

3. 上記1.の贈与者(先代経営者)が死亡した場合の相続税の取り扱い

上記1.の特例を受けた非上場株式等は、相続または遺贈により取得したものとして、贈与の時の時価により他の相続財産と合算して相続税を計算します。その際、一定の要件を満たす場合には、そのみなされた非上場株式等について上記2.の特例の適用を受けることができます。

事業承継税制の適用を受ける場合には、次の項目について要件が設定されています。

| (1) | 会社の要件 |

| (2) | 後継者である受贈者(または相続人)等の要件 |

| (3) | 先代経営者である贈与者(または被相続人)の要件 |

| (4) | 担保提供要件 |

それぞれの項目に対して複数の要件が設定されており、その要件を満たさないと事業承継税制の適用を受けることができません。

当事務所では、この事業承継税制の適用を受けるにあたり、必要な要件を満たしているか、満たしていない場合にはどうしたらよいか等を検討し、お客様の状況に合った方法をコンサルティングすることができます。詳しくは、サービス内容の「コンサルティング(事業承継)」をご覧ください。