ご相談事例: 相続税

相続税

“将来の相続に備えて、相続税が少なくなるような方法はありますか?”

相続税の金額は、概括的には次の式で計算されます。

相続財産 × 税率

税率は相続財産の金額と相続人の人数によって決まりますので、相続税を少なくするには、相続財産を相続時までに減らすことが必要です。その方法を以下にいくつか例示します。

-

110万円の基礎控除を最大限利用する

1年間に110万円まで無税で贈与することができます。毎年110万円ずつ10年間贈与した場合、1,100万円の相続財産を減らすことができ、その分、相続税が軽減されます。110万円の限度額の計算はもらう人を基準に考えるため、もらう人の人数が多いほど効果があるといえます。

-

居住用不動産の配偶者控除を利用する

婚姻20年以上の夫婦間で「居住用不動産」または「居住用不動産を取得するための金銭」の贈与を行う場合、控除額2,000万円までは課税されません。上記1.の基礎控除を含めると、2,110万円までは非課税です。(不動産取得税と登記費用の支払いは必要)

-

住宅取得資金等の贈与税の非課税の特例を利用する

父母または祖父母から20歳以上の子や孫へ自己の居住用の家屋の新築、取得または増改築等の資金を贈与する場合、一定の要件を満たすときは、500万円~1,500万円の範囲において無税での贈与が可能となります。

なお、限度額は取得日や住宅の種類により異なるため留意する必要があります。また、下記4.の相続時精算課税制度との併用も可能です。

-

相続時精算課税制度を利用する

60歳以上の父母または祖父母から20才以上の子や孫へ贈与する場合、2,500万円までは無税で贈与を行うことができます。2,500万円を超える場合、超過分については20%の税率で課税されます。(住宅資金の場合、贈与する方が60歳未満でも適用可能)

ただし、この制度は、該当資産を相続時に相続財産に加算することとなっているため、正確には税金の支払いを繰り延べる制度といえます。相続財産に加算する金額は贈与時の時価であるため、相続税がかからない人の資金の贈与、アパート等の収益物件や将来値上がりしそうな資産を贈与する場合に効果的です。

-

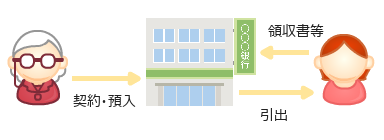

教育資金の一括贈与

教育資金として父母や祖父母等が30歳未満の子や孫に贈与を行う場合、1,500万円までは非課税で、そのうち500万円までは学校以外の習い事などにも使えます。

当該資金は、銀行等の金融機関で口座を開設後、子どもの教育資金として使用した際に金融機関より支払われます。

-

結婚・子育て資金の一括贈与

結婚・子育て資金として父母や祖父母が20歳以上50歳未満の子・孫に贈与を行う場合、1,000万円までは非課税です。ただし、結婚関係で支払われるものについては300万円が上限となります。

当該資金は、銀行等の金融機関で口座を開設後、子どもの結婚資金などに使用した際に金融機関より支払われます。

上記についてはそれぞれ適用要件や注意点が異なります。当事務所で相続税のコンサルティングを承っておりますので、詳しくは、サービス内容の「コンサルティング(相続税対策)」をご覧ください。